Mora en récord: cómo revisar tu historial de deudas y por qué es clave para evitar el atraso en los pagos

La posibilidad de obtener financiamiento, así como los intereses y términos ofrecidos por las entidades, se determina a partir del comportamiento de pago y las obligaciones asumidas por cada persona o compañía.

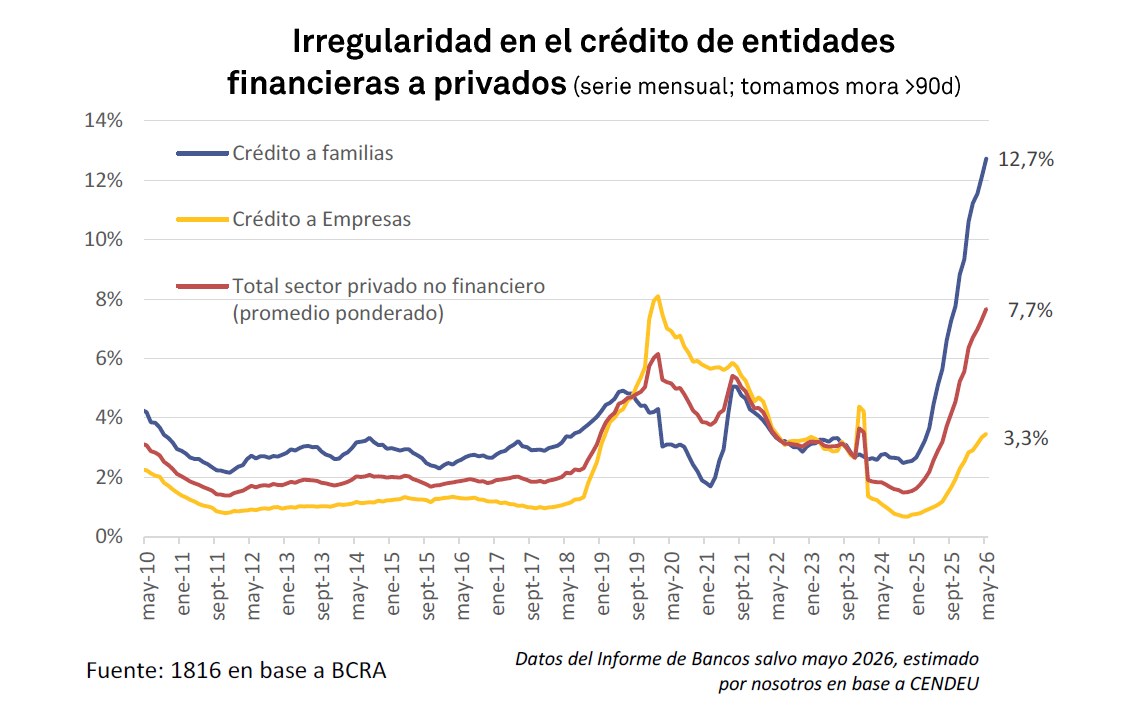

La mora en la Argentina llegó a su nivel más alto, lo que reavivó las dudas sobre la disponibilidad de crédito y la situación financiera de hogares y empresas. En este escenario, el historial crediticio adquiere un papel clave, ya que determina quién puede acceder a financiamiento, bajo qué condiciones y cuáles son los riesgos asociados a un contexto con indicadores en ascenso.

El perfil crediticio actúa como una radiografía financiera de cada individuo o compañía. Es la referencia que consultan bancos, entidades financieras, comercios y prestadores de servicios antes de autorizar préstamos, emitir tarjetas o establecer límites de consumo. Este historial no solo muestra la puntualidad en los pagos, sino también el tipo y cantidad de productos financieros en uso, demoras registradas y solicitudes recientes de nuevos créditos.

La valoración promedio es de 3,4 puntos sobre 5. El historial no solo define si una persona puede recibir una tarjeta o un préstamo, sino que también incide en el monto, la tasa de interés, los plazos y hasta en operaciones como alquileres, donde se suele requerir un informe antes de concretar el contrato.

Existen alternativas oficiales y gratuitas para consultar el propio historial crediticio, cada una con características y alcances específicos. Este acceso está garantizado por la legislación vigente.

Central de Deudores del Banco Central

El Banco Central de la República Argentina cuenta con la Central de Deudores, una plataforma donde, con el CUIT o CUIL, se puede obtener un informe sobre deudas bancarias, tarjetas de crédito y cheques rechazados de los últimos 24 meses. El sistema califica la situación en una escala del 1 al 6 según el cumplimiento y los días de atraso:

- Situación 1: al día

- Situación 2: atrasos menores

- Situación 3: problemas de pago

- Situación 4: alto riesgo de incobrabilidad

- Situación 5: deuda incobrable

- Situación 6: incobrable por razones técnicas

El acceso no tiene costo y solo requiere el número de CUIT o CUIL. El documento detalla el cumplimiento de las obligaciones y la entidad que reportó cada deuda.

Derecho de acceso en Veraz (Equifax)

Veraz, uno de los principales burós de crédito, debe entregar de manera gratuita un informe completo cada seis meses, conforme a la Ley 25.326 de Protección de Datos Personales. El trámite está disponible por teléfono al (011) 5352-4800 y en la web oficial. El informe de Veraz incluye datos más amplios que los del BCRA, como consultas de terceros y deudas con comercios fuera del sistema financiero formal.

Derecho de acceso en Nosis

Nosis, otro actor relevante del sector privado, también debe facilitar el acceso gratuito al informe propio, ya sea mediante la aplicación “Mi Nosis” o desde su sitio web. Consultar Nosis ofrece una perspectiva más abarcativa, ya que algunas empresas reportan información solo a este registro y no a otros.

Importancia del perfil crediticio

El historial crediticio influye en cada instancia donde se evalúa la confiabilidad financiera de personas y empresas. Entre los principales efectos de tener un buen o mal perfil se encuentran:

- Más posibilidades de obtener créditos personales, hipotecarios o prendarios.

- Acceso a mejores tasas y montos superiores.

- Condiciones más favorables en compras importantes.

- Mejor capacidad de negociación en contratos de alquiler.

Con diecisiete meses consecutivos de suba en la mora, consultar y monitorear el historial crediticio adquiere un papel central. Cumplir con los pagos, evitar atrasos y mantener productos financieros activos son aspectos que ayudan a construir una imagen positiva.

Factores que influyen en el historial crediticio

Diversas conductas pueden impactar en el historial crediticio, más allá de la existencia de deudas. Entre las más relevantes se encuentran:

- Mantenerse al día con pagos de servicios y tarjetas.

- Registrar atrasos, incluso si luego se regularizan.

- No contar con productos financieros activos, lo que dificulta formar un historial.

- Solicitar varios préstamos en poco tiempo, lo que puede alertar sobre un posible aumento de riesgo.

Las entidades financieras suelen analizar estos datos de manera automática, por lo que un pago fuera de término puede afectar la calificación durante varios meses, incluso una vez regularizada la situación.

Fuentes oficiales y legales para consultar información crediticia

Para acceder a datos crediticios de manera segura y conforme a la legislación vigente, es fundamental recurrir a los canales oficiales:

- Banco Central de la República Argentina: a través del sitio BCRA y Vos, los usuarios encuentran material informativo y pueden ingresar directamente a la Central de Deudores.

- Argentina.gob.ar – Datos Personales: detalla la normativa de la Ley 25.326 y facilita procedimientos para corregir datos incorrectos o desactualizados.

- Defensa del Consumidor: ofrece orientación y gestiones para eliminar deudas ya saldadas que aún aparecen en los antecedentes crediticios.

Mecanismos de clasificación y monitoreo de la mora

El incremento de la mora en el sistema financiero argentino, documentado por fuentes oficiales, destaca la importancia de conocer y proteger el historial crediticio propio y el de empresas. El sistema de calificación de entidades como el BCRA y los burós privados resulta esencial para anticipar posibles trabas o condiciones menos favorables al solicitar financiamiento o negociar acuerdos.

Impacto de un historial negativo

Tener un historial crediticio desfavorable puede dificultar el acceso a productos financieros, aumentar los costos de financiamiento y generar obstáculos en transacciones habituales como compras en cuotas, adquisición de vehículos o alquiler de inmuebles. Los atrasos o deudas clasificadas como incobrables reducen las opciones de negociación y suelen dar lugar a condiciones más exigentes.

Aspectos clave para una administración adecuada

Una gestión activa del historial crediticio requiere estar informado sobre los compromisos asumidos, realizar consultas periódicas en los registros habilitados y aprovechar las herramientas de control disponibles. Los bancos suelen ofrecer aplicaciones y plataformas web para verificar productos, límites y fechas de vencimiento, lo que contribuye a organizar los pagos y evitar inconvenientes.

Fuente: INFOBAE

Por: G. Herrera

Los comentarios están cerrados.