Por la suba de tarifas, los servicios acumulan el doble de inflación que los alimentos

Se invirtió la distorsión vigente hasta diciembre del año pasado, cuando los alimentos subían muy por encima del costo de los servicios públicos y del IPC general

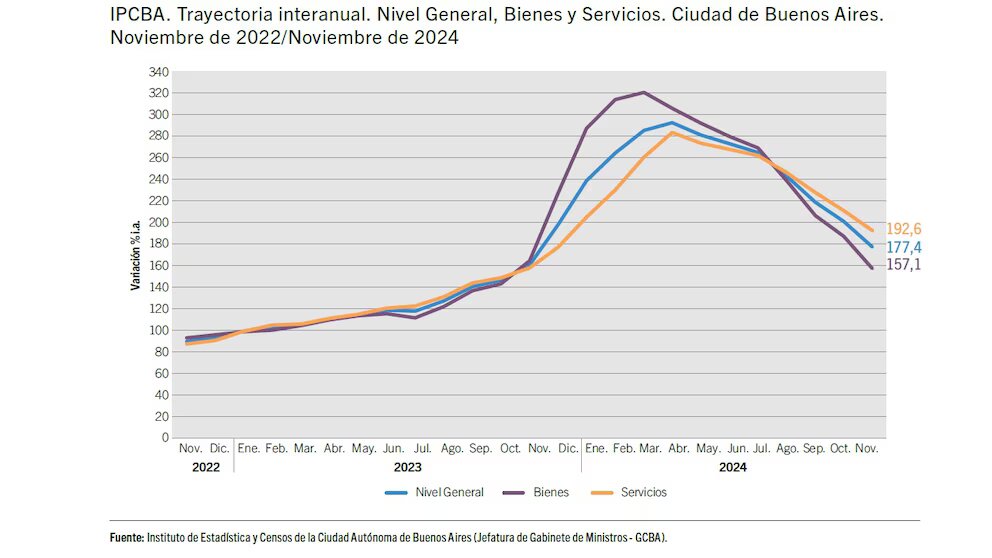

El INDEC dará a conocer mañana el dato de inflación correspondiente a noviembre. El registro de la Ciudad de Buenos Aires que se difundió ayer, de 3,2%, permitiría anticipar que, a nivel nacional, el índice volverá a ubicarse con un “2″ adelante. Esto porque, puntualmente el mes pasado, la suba de 50% de la tarifa de taxis impactó en medio punto para la inflación porteña pero su incidencia se disipa en el promedio nacional. En términos generales, el aumento de los servicios públicos pesa más en la estadística porteña que en la nacional por la ponderación con la que están construidos cada índice.

Así, el Gobierno se encamina a cerrar el año con una inflación casi 100 puntos porcentuales por debajo de la del año pasado, con una característica central: la brecha entra la suba de bienes y la de servicios. Es decir, la brecha entre los precios de los alimentos y el de la luz y el gas. La suba de los segundos prácticamente duplica la de los primeros e invierte la distorsión que se registraba hasta diciembre 2023, cuando los bienes y particularmente los alimentos, aumentaban a una velocidad que duplicaba a la del ajuste tarifas de los servicios públicos, por entonces cuasi congeladas.

En ese sentido, por la suba de tarifas, aunque también de medicina prepagas y comunicación, los servicios llevan la cómoda delantera en materia de inflación con una suba de 165% acumulada hasta octubre -mañana habrá actualización al respecto- mientras que los alimentos subieron 88,8% (los bienes en general 89,6%).

Esa foto es diametralmente diferente a la de diciembre del año pasado, cuando la misma comparación arrojaba una suba acumulada de 165,5% (43,5 puntos porcentuales por debajo del índice general de inflación) para los servicios pero un salto de 251,3% (41,3 puntos por encima del nivel general de precios) para los alimentos, la división de mayor aumento. En términos generales, los bienes aumentaron 228% en 2023, otra vez, por encima del nivel general.

“Lo mejor del dato de CABA es que bajó la núcleo respecto del mes previo. Lo peor es la divergencia entre bienes y servicios que sigue siendo fuerte hace ya casi 12 meses del sinceramiento cambiario de diciembre de 2023″, opinó el economista de Outlier, Gabriel Caamaño.

De ese contraste se extraen dos conclusiones que marcan un vaso medio lleno o medio vacío. La primera mitad se completa con una realidad concreta: a pesar del brusco aumento de tarifas, la inflación sostiene una clara tendencia a la baja, que superó por lejos las expectativas del consenso económico. La segunda mitad, en tanto, es el camino de ajuste de tarifas que falta recorrer.

En otras palabras, esa brecha promete persistir en la medida que las tarifas todavía anotarán nuevos aumentos, seguramente más tenues que los afrontados durante la primera parte de este año, en los próximos meses. En sentido inverso, la inflación de bienes continuaría desacelerándose. En principio, por el efecto de la eliminación total del impuesto PAIS, que comenzaría a percibirse en la inflación de diciembre. Ese efecto se potenciaría si, tal como anticipó el presidente Javier Milei, a partir del mes próximo o, eventualmente en febrero, el Banco Central aplica un recorte a la tasa de crawling peg hoy de 2%, que sería llevada a la mitad según dijo el mandatario, Esa reducción relajaría otra fuente de presión sobre los precios, para los que también resulta un bálsamo la virtual desaparición del brecha.

En cualquier caso, el Banco Central ya dio un paso preliminar al bajar antes que lo esperado por el mercado la tasa de interés, que llevó de 35% al 32% nominal anual, es decir, 2,66% mensual, con una señal adicional respecto de su expectativa de inflación. La tasa de pases activos quedó ahora en 36%, es decir, 3% mensual. En el medio de ambas, el IPC que publicará el INDEC se ubicaría entre 2,7% o 2,8% si es que se cumple el objetivo de la entidad monetaria.

Fuente: Infobae

Rivero. C

Los comentarios están cerrados.