La morosidad en las familias tocó en marzo otro récord desde 2004, mientras el Gobierno busca contener el problema

La irregularidad de los créditos en los hogares alcanzó el 11,5%, su máximo nivel desde 2004, según 1816. De las 30 entidades más grandes que concentran el 96% del crédito, en 24 subió la mora durante marzo.

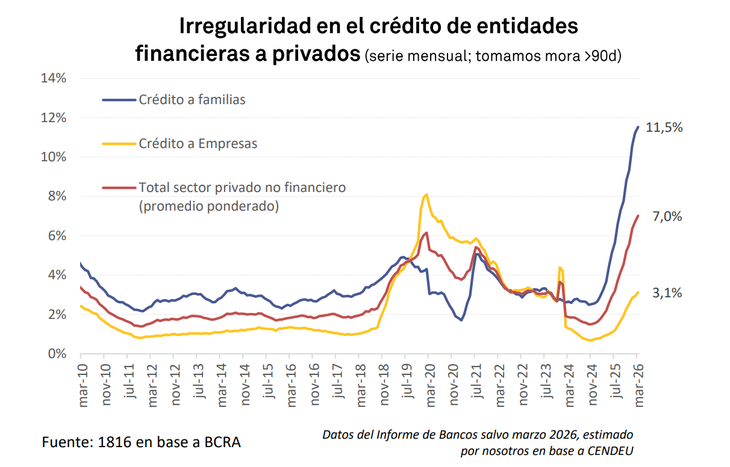

La morosidad de las familias volvió a crecer en marzo y alcanzó un nuevo récord en más de dos décadas: pasó del 11,2% en febrero al 11,5% en marzo, según un informe de 1816 en base a datos oficiales del Banco Central (BCRA). Ese aumento de la morosidad se dio en un contexto en el que el crédito sigue caro, el financiamiento pierde dinamismo y el crecimiento es heterogéneo y no logra derramar sobre amplios sectores de la población.

De todos modos, el ministro de Economía, Luis Caputo, justificó que este fuerte aumento de la mora –en nuevos máximos desde 2004- se debió a que “los bancos no estaban acostumbrados y la gente se sobreendeudó a tasas muy altas, pensando que la inflación iba a licuar las deudas y eso no pasó”.

Las declaraciones del titular del Palacio de Hacienda van en línea con las del presidente del BCRA, Santiago Bausili, quien había dicho que “la primera ola de créditos fue otorgada, de alguna manera, a ciegas”, en un escenario que luego se combinó con el shock de tasas de interés registrado el año pasado.

Sin embargo, lo cierto es que el Gobierno ya no puede obviar que la mora en las familias sube de forma sostenida desde hace 17 meses y que prácticamente multiplica por cinco el dato de octubre de 2024, cuando la irregularidad era de apenas 2,5%. Frente a este contexto, Caputo reveló que el Gobierno mantuvo conversaciones con las entidades financieras para intentar aliviar la situación de los deudores: “Nosotros hablamos con los bancos en el caso de la mora y dijimos que traten de extender los plazos y cobrar tasas bajas. Algunos ya lo están haciendo, pero otros no. Son decisiones privadas”, señaló.

Según el reporte, la irregularidad en los créditos de empresas avanzó del 2,9% al 3,1%, mientras que la irregularidad total del crédito al sector privado pasó del 6,7% al 7%. Desde 1816 refuerzan que el deterioro convive con un cierto crecimiento de la economía. Pero como es muy heterogéneo, no logra derramar sobre amplios sectores de la sociedad.

Un dato alentador dentro del deterioro

Pese a la nueva suba, en 1816 marcaron que el incremento mensual de marzo fue el menor en un año. La mora avanzó apenas 0,3 puntos porcentuales frente a febrero, algo que abre la posibilidad de que el indicador encuentre un techo durante el segundo trimestre.

Además, la expectativa de una desaceleración inflacionaria podría colaborar con ese escenario si se traduce en una mejora de los salarios reales. Algo que aún no se observa, y tampoco es un proceso automático, ya que una menor inflación también reduce la licuación de las cuotas de los préstamos.

De todos modos, el deterioro sigue siendo generalizado dentro del sistema financiero. De las 30 entidades más grandes en préstamos a familias -que concentran más del 96% del crédito-, en 24 aumentó la irregularidad durante marzo.

Los salarios registrados -que incluyen públicos y privados- aumentaron 1,8% en febrero, según informó el Instituto Nacional de Estadística y Censos, mientras que la inflación se posicionó en 2,9% durante ese mes. Se trata de la sexta baja real consecutiva y los haberes acumulan un recorte de 4,33% en los últimos seis meses, según el cálculo de Ámbito en base a datos oficiales.

El dato de salarios de marzo, después de una inflación del 3,4%, anticipa una nueva caída del poder adquisitivo. Aunque de cara a abril los precios se moderaron, una tendencia que el mercado espera que continúe, por lo que en el segundo semestre los haberes podrían recuperar algo de terreno.

También sube la mora en las billeteras virtuales

En el sector no financiero -que incluye las billeteras virtuales tan utilizadas en los últimos años- la morosidad de los hogares pasó del 29% a superar el nivel clave del 30% y llegó al 30,1% durante marzo. Actualmente, este tipo de financiamiento representa cerca del 17% del total de préstamos a familias si se consideran conjuntamente las entidades financieras y no financieras.

En paralelo al deterioro de la mora, el crédito en pesos al sector privado volvió a caer en abril en términos reales por cuarto mes consecutivo, una dinámica que puede asociarse a la persistencia de tasas activas elevadas. De hecho, la TNA de préstamos personales de bancos promedió el 68,3% en los primeros días hábiles de mayo, prácticamente sin cambios frente a enero y febrero.

Según 1816, las entidades financieras continúan prestando a tasas altas por dos razones centrales: el aumento de la morosidad y la dificultad para proyectar la evolución futura de las tasas en un esquema monetario de “tasa endógena”.

Fuente: ÀMBITO

Por: G. Herrera

Los comentarios están cerrados.