Inflación: aún con los aumentos de tarifas y de alimentos, el IPC de junio volvería a estar por debajo del 2% mensual

Así lo midieron las consultoras que hacen seguimiento semanal de precios. Las boletas de servicios públicos todavía deberían aumentar 21 puntos por encima de la inflación general para dejar de estar atrasadas

Tras el 1,5% mensual que marcó el índice de precios de mayo, las consultoras que siguen la marcha de los precios señalan que en lo que va de junio algunos factores presionaron al alza y podrían interrumpir la marcha de la desinflación, aunque el consenso del mercado es que el primer semestre terminaría con otro IPC inferior al 2% mensual.

Durante la segunda semana de junio, las estimaciones privadas sobre la inflación mostraron una dinámica dispar. Según un informe de Analytica, el índice de precios de alimentos y bebidas en el Gran Buenos Aires presentó una variación semanal del 0,1 por ciento. De este modo, el promedio de las últimas cuatro semanas se ubicó en 1,5 por ciento. Para el índice general de precios, la consultora proyectó “una suba mensual del 1,7% durante junio”.

En el análisis por categorías, Analytica identificó que “el mayor aumento en el promedio de las últimas cuatro semanas se dio en café, té, yerba y cacao (+5,0%) y azúcar, dulces, chocolates, etc. (+3,1 por ciento)”. Al mismo tiempo, los rubros con menores variaciones fueron pescados y mariscos, con un alza de 1,1%, y frutas, con 0,3 por ciento. Por otro lado, el relevamiento reflejó que “se registra una reducción en el precio promedio de las verduras (-1,6 por ciento)”.

Por su parte, Equilibra detectó que la segunda semana de junio registró “un alza de 0,4%”, impulsada por “Estacionales (+0,7%) y Regulados (+0,5%)”, luego de que esos mismos rubros encabezaran la baja del índice publicado por el Indec, que fue de 1,5 por ciento. La inflación núcleo, en tanto, “trepó 0,3% semanal”, con el mismo registro tanto para el componente de alimentos y bebidas no estacionales como para el resto de la canasta núcleo.

Al comparar la segunda semana de junio con el mismo período de mayo, Equilibra precisó que la inflación se ubicó “0,7 puntos porcentuales por encima”, en parte debido a que “en mayo hubo deflación en Estacionales y rebajas en el marco del Hot Sale”. En cuanto al cierre mensual, la consultora proyectó “una inflación de 2,2% para junio”. Sería, así, una aceleración respecto a mayo, una tendencia a contramano de la expectativa general del mercado.

Duro de bajar

A su vez, destacó que “Regulados le pone un piso a la inflación de junio”, debido a que “treparían 3% en el mes por tarifas y tabaco”. En ese contexto, anticipó que “la inflación no volvería a perforar el 2% en junio”, dado que los rubros estacionales tampoco aportarían una baja relevante como en abril, cuando se produjo una caída récord de 2,7 por ciento.

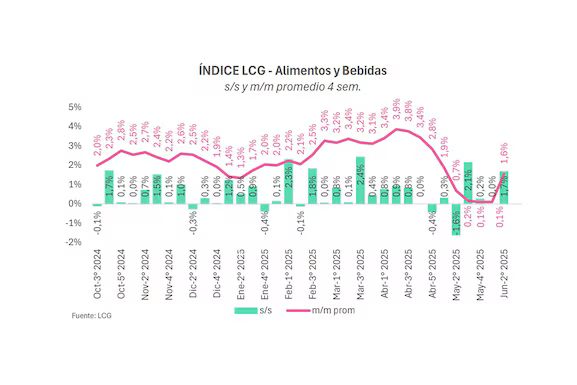

En el caso de LCG, el informe de precios del rubro alimentos y bebidas relevó un incremento de “1,7% respecto a la primera semana de junio”. Con ese resultado, la inflación promedio de las últimas cuatro semanas alcanzó el 1,6%, frente al 0,1% registrado anteriormente. Dentro de la canasta monitoreada, el 68% de los productos se mantuvo sin variaciones de precios. No obstante, se reportó que “el porcentaje de productos con aumento de precios duplicó a la cantidad de productos con caída de los mismos”.

Respecto de la tendencia hacia adelante, LCG sostuvo que “la inflación seguirá descendiendo al compás de la prudencia fiscal”, aunque advirtió que “este descenso podría interrumpirse transitoriamente en la medida que el mercado considere que el tipo de cambio debería estar en un nivel más alto”, en función del “deterioro del comercio exterior por el mayor ímpetu de las importaciones”. Aun así, indicó que “no creemos que sería el fin del mundo, en tanto se mantenga la idea de que el cambio a un régimen macroeconómico más prudente continuará”. También señaló que “con una inercia todavía elevada, difícil de desactivar, creemos que medidas con tinte heterodoxo, del estilo a las que fue apelando estos meses, no deberían ser descartadas”.

Desde GMA Capital, se remarcó que los analistas del mercado esperan que “las cifras se sostengan debajo del 2% mensual, oscilando alrededor de 1,7% durante el segundo semestre del año”. El informe añadió que “el mercado es más optimista, con una inflación breakeven que se ubica en 1,4% promedio hasta octubre y 1,2% desde ese momento hasta mayo 2026”. Este último indicador es el que surge como el punto en que cambia la preferencia de los inversores entre los bonos a tasa fija y los indexados a la inflación.

Inflación y hábitos de consumo

En relación con el impacto de la inflación sobre los hábitos de consumo, GMA Capital subrayó que “el verdadero cambio es cualitativo”, y que “hoy en día la inflación dejó de ser una amenaza diaria”. De acuerdo con la comparación que realiza el informe, “en diciembre de 2023, bastaban tres meses para duplicar los precios de la canasta básica. Hoy, harían falta 46”. A partir de eso, sostuvo que “ya no hay necesidad de ‘correr al supermercado’ a principio de mes”.

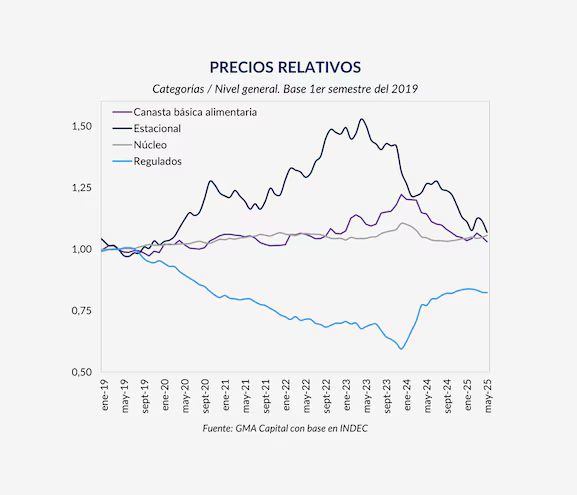

El relevamiento también explicó que “la canasta de la clase media no tuvo la misma suerte, porque los servicios, con mayor ponderación, continúan subiendo por encima de la inflación”. Esto se vincula con el hecho de que “los servicios se encuentran atrasados frente al nivel general de precios”. Para recomponer precios relativos, “los Regulados aún deben aumentar 21 puntos porcentuales más que el IPC general”. Según el informe, “esa corrección ya empezó hace rato y se profundizará”, dado que “el Gobierno anunció subas mensuales en electricidad y gas (2,6%) y ajustes bimestrales en transportes por encima del ritmo del nivel de precios”.

Finalmente, el informe de Grupo SBS indicó que “los datos de alta frecuencia que monitoreamos siguen apuntando a que, al menos en la primera semana del mes, el ritmo de la inflación general habría cedido en el margen”, con una inflación núcleo estable. Si bien reconoció que “están previstos algunos aumentos en regulados”, evaluó que “salvo una situación de marcado deterioro de expectativas cambiarias y/o una fuerte suba en las cotizaciones de los diversos tipos de cambio (ambas cuestiones que hoy lucen improbables de corto plazo), la inflación de junio podría volver a mostrar una desaceleración mensual”.

Para los meses siguientes, Grupo SBS mantuvo su perspectiva cautelosa y planteó que “el plano cambiario y el anclaje de expectativas seguirán jugando un rol preponderante” en la posibilidad de consolidar una trayectoria desinflacionaria. No obstante, advirtió que “el sendero hacia menores niveles podría ser zigzagueante”.

Fuente: Infobae

Rivero. C

Los comentarios están cerrados.