Ya en el mercado secundario, las diferencias entre los títulos que se pagarán en este período presidencial y los que vencen en el siguiente es clara. El AO27 rinde 4,9% si se paga con dólares locales y 7,4% si se abona en el exterior. En cambio, en el AO28 esas tasas escalan a 8,5% y 10,1%, respectivamente. “En otras palabras, los inversores esperan un riesgo país de más de 1000 puntos básicos entre 2027 y 2028″, indicó GMA.

Un giro en el plan original

A comienzos de año, los analistas del mercado creían que el Gobierno priorizaría acumular reservas y aprovechar la baja del riesgo país para volver a emitir deuda en el mercado internacional en mejores condiciones. Sin embargo, el contexto global y la guerra complicaron el panorama y devolvieron al riesgo país a niveles superiores a los 600 puntos básicos.

Sin acceso al financiamiento externo, el foco del Gobierno se trasladó al mercado interno para intentar captar los dólares que los argentinos guardan fuera del sistema. En esa línea fue, también, la aprobación de la Ley de Inocencia Fiscal.

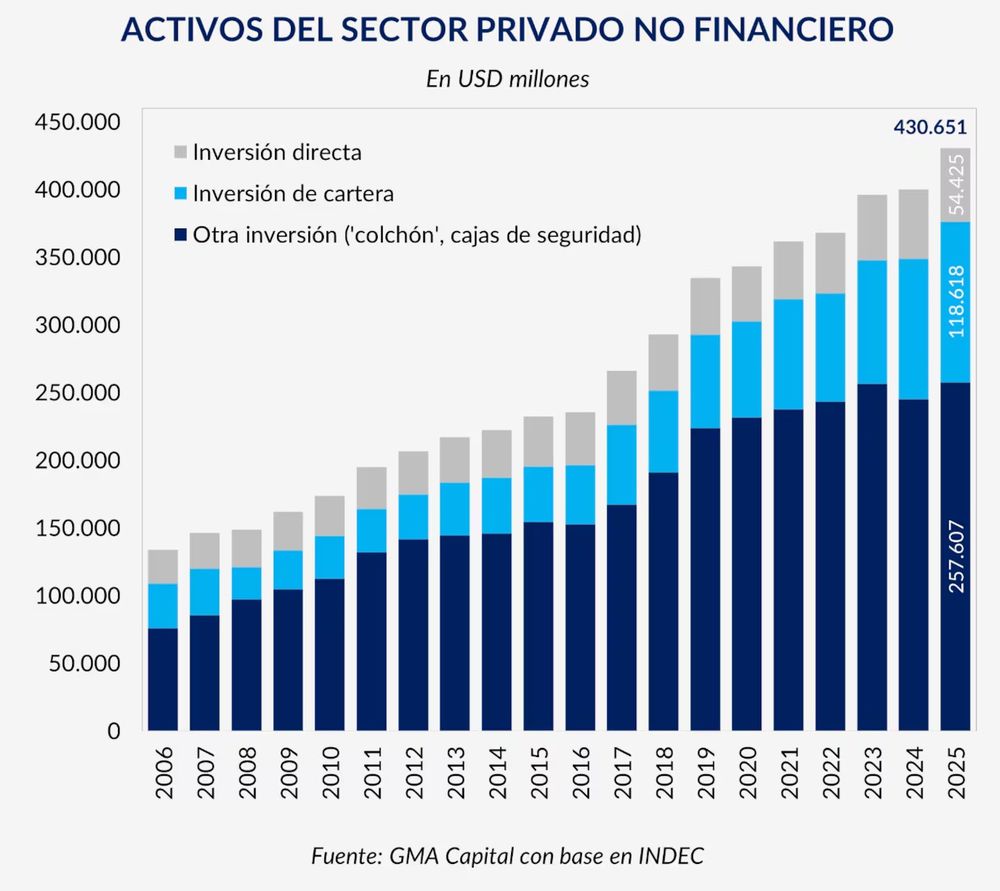

De acuerdo con datos del INDEC citados por GMA Capital, a fines de 2025 el sector privado no financiero acumulaba US$430.651 millones en activos externos. De ese total, US$257.607 millones estaban literalmente “bajo el colchón” o en cajas de seguridad; US$118.618 millones en inversiones de cartera; y US$54.425 millones en inversión directa.

“Sin embargo, captar los dólares del colchón no está siendo tarea fácil. Con elecciones presidenciales en 2027, la probabilidad de un cambio en el rumbo económico es diferente de cero. ¿La lectura del mercado? Para extender duration después de octubre del año que viene exige una mayor tasa de rendimiento”, cerró el informe.

Los comentarios están cerrados.