Dólares versus pesos: cuál será el “poder de fuego” del Banco Central luego del acuerdo con el FMI

Luis Caputo destacó que con USD 20.000 millones de financiamiento, las reservas alcanzarán los USD 50.000 millones. Los analistas ponen foco en los pasivos de corto plazo que pueden presionar sobre el tipo de cambio

Se dice que en la economía no hay pesos. A partir de julio del año pasado el ministro de Economía, Luis Caputo, estableció la “fase 2″ del programa de estabilización, que implica mantener congelada la base monetaria amplia en $47,7 billones. Los pasivos remunerados del BCRA fueron reemplazadospor bonos del Tesoro en pesos y, desde entonces, es el Gobierno -que genera superávit primario- el que paga los intereses. Sin emisión de nuevo dinero, se eliminó este factor inflacionario.

El límite nominal de $47,7 billones -equivalentes a USD 44.400 millones de dólares al tipo de cambio oficial- es el llamado “M2″, integrado por el “M1″ (moneda en circulación y depósitos a la vista) más los depósitos con vencimiento pactado hasta dos años y depósitos rescatables con un plazo de hasta tres meses.

Dado que la economía empieza a crecer y aún persiste una tasa de inflación mensual por encima del 2%, en términos reales esta base monetaria amplia se va contrayendo, lo que supone una eventual sensación de “escasez de pesos” que atrofia indirectamente la demanda de dólares en manos del público.

Aunque el dólar hoy sigue lejos del “techo” de $1.500 de julio del año pasado, gana terreno en el debate cuál es la cantidad de pesos existente y que, eventualmente, podría presionar sobre el dólar en momentos de turbulencia, después de un mes de marzo con subas superiores al 7% para las cotizaciones del billete alternativas al cepo.

La base monetaria simple -efectivo más dinero en cuentas a la vista- alcanza los $30 billones y de dicho stock proviene la liquidez inmediata que podría volcarse parcialmente al dólar. Pero a la vez, hay una serie de pasivos de muy corto plazo, como los fondos money-market, que pueden hacerse líquidos y hacer el pase a divisas.

Los títulos públicos en pesos totalizaban al cierre de febrero el equivalente a USD 151.000 millones, más Letras Lecap por el equivalente a USD 31.134 millones

Y con una mirada de mayor plazo, el importante stock de deuda del Tesoro en pesos -que no forma parte de la medición de una base monetaria amplia- multiplica por cuatro a ese “M2″, aun cuando el Ministerio de Economía viene renovando sin dificultad los vencimientos y una parte de estos títulos está en manos de entidades públicas. Los títulos públicos en pesos totalizaban al cierre de febrero el equivalente a USD 151.000 millones, más Letras Lecap por el equivalente a USD 31.134 millones.

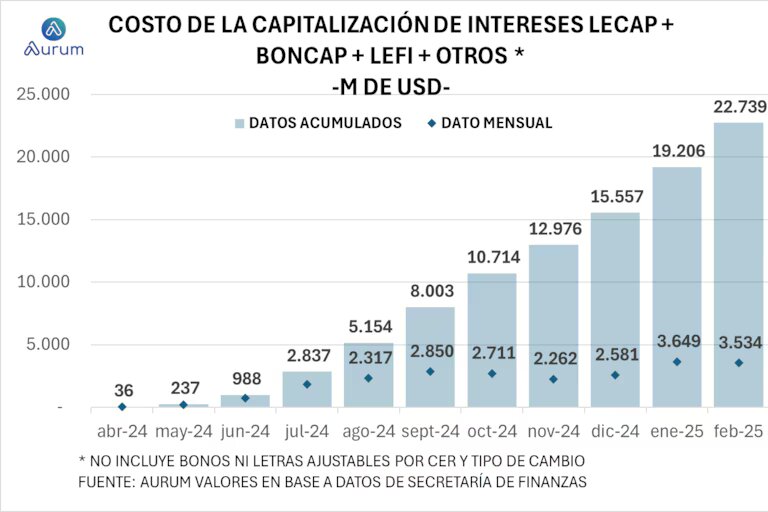

Aurum Valores calculó que “el costo de la capitalización de los intereses, que se registra como aumento de deuda del Tesoro, por Lecap Boncap y LEFI (Letras Fiscales de Liquidez ) creció a unos USD 3.500 millones mensuales y acumula más de USD 22.700 millones desde abril del año pasado”.

Esos USD 22.700 millones duplicaron el superávit fiscal primario obtenido a lo largo de todo 2024, que totalizó los $10.405.810 millones (1,8% del PBI), equivalentes a unos USD 11.308 millones a un tipo de cambio promedio de 920,23 pesos.

Un informe de Max Capital evaluó que “el Gobierno tiene una visión acotada sobre el posible origen de la presión cambiaria, argumentando que medidas como M3 no generan presión sobre el tipo de cambio, ya que el multiplicador se ajustaría y solo la base monetaria sería relevante. Creemos que esta visión es demasiado estrecha, en parte por la volatilidad de la velocidad del dinero, que permite que cualquier pasivo en pesos de corto plazo pueda generar presión sobre el tipo de cambio si es necesario absorberlo, pero también porque ante nueva información -ya sea sobre el presente (precios de de las materias primas, monedas emergentes, mayor aversión al riesgo, menor financiamiento externo) o sobre el futuro (elecciones, política monetaria/cambiaria)- el tipo de cambio puede ajustarse sin necesidad de que haya ‘flujos’”.

Caputo estimó que tras el acuerdo con el FMI la cobertura de reservas respecto de la base monetaria sería de $600 por dólar

“El Gobierno parece desestimar el nivel del tipo de cambio en términos reales. Los precios de los bienes no transables siguen avanzando por encima del crawling peg, y una apreciación cambiaria afectará la cuenta corriente, requiriendo financiamiento o una depreciación para equilibrar el mercado. Desde esta perspectiva, es difícil negar que la convertibilidad en los ‘90 fue un esquema rígido, donde, sin un mercado laboral flexible que permitiera absorber shocks externos rápidamente, se requirió un proceso de deflación que afectó la actividad, redujo la recaudación y aumentó el gasto social», puntualizó el estudio privado.

El informe de Max Capital consideró que “en parte esto explica los desbalances fiscales como resultado de rigideces nominales que llevaron a un tipo de cambio real apreciado en primer lugar. En este sentido, una reforma laboral profunda sigue siendo una pieza faltante en el esquema cambiario, al menos hasta ahora”.

El economista Eduardo Levi Yeyati explicó por la red social “X” que “en los ‘90 se pensó que la convertibilidad era inmune a las corridas porque la base (monetaria) estaba respaldada con reservas, cuando en realidad los pesos que corren no son los de la base. Infiero una confusión similar cuando hoy se piensa que hoy no hay pesos para correr contra la ‘tablita’. La base incluye circulante y depósitos de bancos en el Central -mayormente, encajes-. En una corrida, se dolarizan los depósitos -mucho mayores que la base-; el circulante, en cambio, suele ser estable salvo que se dispare la inflación -de hecho, creció a principios de 2002-“.

“Esa es una de las razones por las que las estimaciones del nivel óptimo de reservas no toman la base como referencia sino algún agregado ampliado que incluya los depósitos, como el M2. En jerga: lo que corre no es el dinero, sino el cuasidinero creado por el sistema bancario”, consideró Levi Yeyati.

Los analistas hacen foco sobre los bonos de corto plazo en pesos, que pueden presionar sobre el tipo de cambio y la inflación

Juan Manuel Franco, economista Jefe del Grupo SBS, aportó que “la dinámica será desafiante siempre que siga dándose que la curva de (de tasas de) futuros se halle por encima de la curva de pesos, lo que impulsa cierre de posiciones de carry trade ante una expectativa de devaluación que aumento en la segunda mitad de marzo. Creemos que muchas de las dudas se disiparán al conocerse la letra chica del programa con el FMI. Si bien creemos contraproducente una devaluación del dólar oficial manteniendo el cepo actual, podrían haber novedades respecto al dólar blend de exportación, dada la relevancia que tendría en términos de acumulación de reservas el retirar el mecanismo, al menos parcialmente. Dicho esto, remover parcial o totalmente el dólar blend podría traer aparejada cierta presión en los tipos de cambio alternativos, dada la oferta que esto representa en esos mercados“.

“Si hasta hace unos días lo rentable era vender dólares oficiales y colocarse en títulos en pesos, ahora lo rentable es exactamente lo contrario: vender títulos en pesos, comprar dólares oficiales y vender futuros . En otras palabras: hasta acá el esquema favorecía a que el BCRA fuera comprador en el MULC y ahora el esquema lleva a que el BCRA venda”, indicó la Consultora 1816.

Ni convertibilidad ni neoconvertibilidad

El 27 de marzo, el ministro Caputo adelantó que el nuevo programa que se está negociando con el FMI incluirá desembolsos por un total de USD 20.000 millones, que le permitirán a las reservas del BCRA crecer hasta el nivel de USD 50.000 millones que servirán de respaldo a los pesos.

“Estos nuevos fondos no van a ser para financiar gastos, sino para recapitalizar el activo del Banco Central. No va a aumentar la deuda bruta y vamos a reponer los activos necesarios para los pesos que circulan estén bien respaldados”, sostuvo el jefe del Palacio de Hacienda.

“Algunos me decían que esto es como una neoconvertibilidad, pero no es así. Si uno toma el tipo de cambio equivalente a la cantidad de dólares que va a haber versus la base monetaria, el tipo de cambio de cobertura es de $600″, afirmó Caputo a LN+ el 30 de marzo. Y en un concepto de base monetaria amplia esta cobertura alcanzaría los $950, un nivel inferior al dólar oficial.

En la misma línea, el presidente Javier Mileiconfió en diálogo con El Observador FM que la salida del cepo “depende de cómo me reestructuran los desembolsos. No tiene aire para una suba del tipo de cambio con reservas de USD 50.000 millones contra una Base Monetaria de USD 26.000 millones”.

El economista Agustín Monteverde señaló que “la venta de dólares del BCRA contrae la base monetaria. Los fondos del FMI y multilaterales llevarán las reservas del BCRA algo por encima de la base monetaria amplia. Es decir, habrá tantos dólares como pesos circulando y encajados por los bancos. Que cada uno haga sus cuentas”.

Sin embargo, es pertinente en este punto definir cuántos dólares propios tiene el BCRA para intervenir en el mercado, pues es usual en los programas del FMI establecer límites a la libre disponibilidad de las divisas que presta, además de fijar objetivos de reservas netas internacionales.

La volatilidad de la velocidad del dinero permite que cualquier pasivo en pesos de corto plazo pueda generar presión sobre el tipo de cambio (Max Capital)

De ingresar USD 20.000 millones por un importante desembolso inicial del organismo, más un aporte de otras entidades multilaterales, las reservas netas rondarían los USD 10.000 millones -excluyendo el swap con China y el encaje de los depósitos privados en moneda extranjera-. Si se descuenta además el pago de los Bopreal (Bonos para la Reconstrucción de una Argentina Libre del BCRA) de los próximos doce meses, estas reservas netas se reducirían a unos 5.000 millones de dólares.

Portfolio Personal Inversiones aseguró que la ola vendedora de divisas en el mercado en el cierre de marzo “impactó en las reservas netas que estimamos en -USD 10.962 millones en su medida más ‘acida’ (contemplando los depósitos del Gobierno en el BCRA y los pagos de Bopreal a doce meses vista) al 26 de marzo. Debemos tener en cuenta que este número no incluye las ventas en el MULC”.

“En la misma línea, las reservas netas sin restar los depósitos del Gobierno se estiman en -USD 8.679 millones al 26 de marzo, mientras que la liquidez del Banco Central en USD 8.596 millones a la misma fecha”, acotó Portfolio Personal.

Ignacio Morales, director de Inversiones de Wise Capital, recordó que “desde el inicio de la gestión de Milei, las reservas netas del Banco Central eran negativas en USD 11.220 millones, y a pesar de las compras diarias del BCRA, las reservas netas aún continúan en terreno negativo en USD 7.546 millones tras un año y tres meses de gestión. Debido a la incertidumbre de si habrá o no devaluación post FMI, la demanda de cobertura en dólares sufrió un repunte temporal. Consecuente con esto el nivel de ventas de dólares del BCRA se ha potenciado”.

Remover parcial o totalmente el dólar ‘blend’ podría traer aparejada cierta presión en los tipos de cambio alternativos (Franco)

Un reporte del grupo financiero Bradesco concluyó que “en Argentina, el Gobierno espera un desembolso de USD 20.000 millones del FMI mientras busca USD 4.000 millones adicionales del Banco Mundial y una operación REPO para alcanzar los USD 50.000 millones en reservas. El monto inicial del FMI es crucial para mantener la política cambiaria actual; la insuficiencia de fondos puede llevar a devaluación y ajustes por inflación”.

El economista Gustavo Ber reconoció que “se esperan con ansiedad precisiones técnicas del entendimiento, con foco especialmente en eventuales cambios en el régimen cambiario, toda vez que el programa apuntaría a la acumulación de reservas. En dicho sentido, se anticipa como mínimo una gradual reducción -sino una directa eliminación- del dólar blend y tal vez algún esquema de bandas que vaya permitiendo una mayor flotación y así menores intervenciones”.

Fuente: Infobae

Rivero. C

Los comentarios están cerrados.