Créditos digitales, salarios bajos y empleo precario: por qué los jóvenes son los más expuestos al endeudamiento

Los menores de 35 años concentran el mayor nivel de morosidad del sistema financiero. En Infobae a la Tarde, Ricardo Delgado explicó cómo la caída del ingreso disponible y el acceso inmediato al financiamiento modificaron los hábitos de consumo y pago.

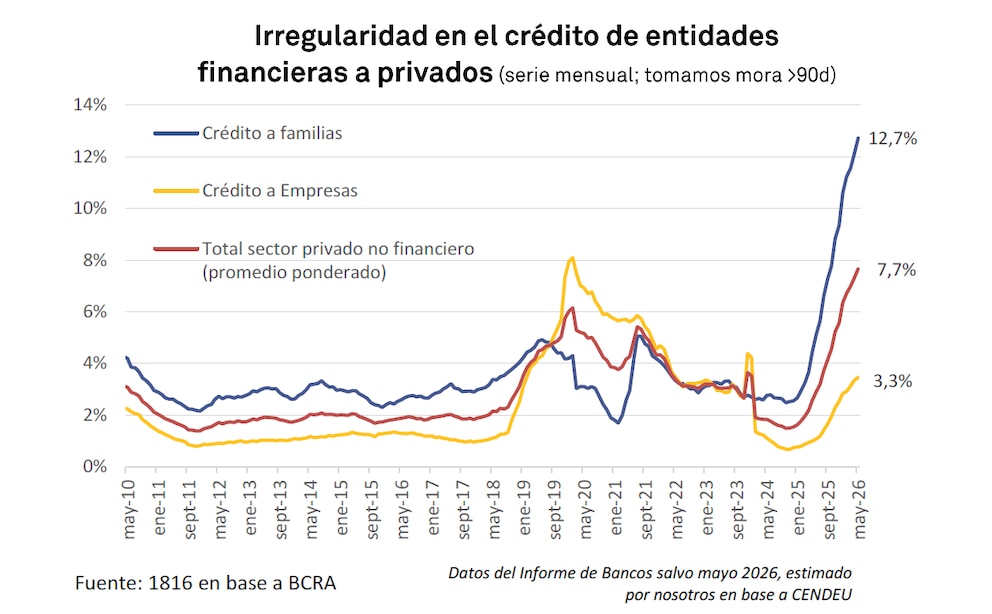

La situación financiera de los jóvenes argentinos enciende una señal de alerta. Según datos de la Central de Deudores del Banco Central analizados en este medio, cuatro de cada diez personas menores de 35 años mantienen deudas impagas, una cifra que refleja el deterioro de los ingresos, las dificultades para acceder a empleos estables y el crecimiento de nuevas formas de financiamiento.

Durante el programa, el economista Ricardo Delgado explicó que en la Argentina existen alrededor de 20 millones de personas con algún tipo de deuda, de las cuales 5,3 millones se encuentran en situación de mora tardía, es decir, con pagos atrasados por más de 90 días.

“La morosidad juvenil es especialmente preocupante”, señaló el especialista, al remarcar que el segmento de entre 18 y 30 años concentra el mayor porcentaje de incumplimientos registrados por la Central de Deudores.

Menos empleo, menores ingresos y más endeudamiento

Para Delgado, la explicación excede el comportamiento financiero de los jóvenes y responde principalmente al deterioro de sus condiciones económicas.

Según detalló, la tasa de desempleo juvenil prácticamente duplica el promedio nacional: mientras el desempleo general ronda el 7%, entre los jóvenes alcanza cerca del 15% y llega a casi el 17% en el caso de las mujeres.

A ese escenario se suma la pérdida de poder adquisitivo. El economista sostuvo que, pese a algunas mejoras puntuales, los ingresos continúan rezagados frente al fuerte incremento que tuvieron gastos como los servicios públicos, los alquileres, la medicina prepaga y la educación privada.

En ese contexto, explicó, el crédito dejó de ser una herramienta para financiar consumos extraordinarios y pasó a convertirse, en muchos casos, en un mecanismo para sostener gastos cotidianos.

Créditos digitales y falta de educación financiera

Otro de los factores que impulsan el endeudamiento es la facilidad con la que hoy pueden obtenerse préstamos a través de billeteras virtuales y plataformas digitales.

Durante el programa se advirtió que muchas aplicaciones otorgan microcréditos en pocos minutos, con escasos controles y sin evaluar en profundidad la capacidad de pago de los solicitantes.

Delgado consideró que este fenómeno expone una carencia estructural: la falta de educación financiera. “Ninguno de nosotros tuvo una materia vinculada con las finanzas personales”, afirmó, y planteó la necesidad de incorporar esos conocimientos desde edades tempranas.

El economista también llamó la atención sobre el impacto que tiene el crecimiento del juego online, una actividad que, según advirtió, facilita nuevos procesos de endeudamiento entre los jóvenes y merece una discusión más profunda desde las políticas públicas.

Un cambio de hábitos que ya no funciona

Durante la conversación también surgió otro elemento que ayuda a explicar el fenómeno: el cambio del contexto macroeconómico.

Durante años, la elevada inflación incentivó el endeudamiento porque el paso del tiempo licuaba el valor real de las cuotas. Sin embargo, ese mecanismo dejó de funcionar con la desaceleración inflacionaria, aunque muchos consumidores todavía mantienen hábitos financieros propios de ese escenario.

Las deudas más riesgosas

Delgado explicó que la problemática no se limita a los bancos. La Central de Deudores también incluye obligaciones con fintech, casas de electrodomésticos, mutuales, tarjetas de consumo y otras entidades no financieras.

Justamente en ese segmento se observan algunas de las situaciones más delicadas. Según precisó, de los 5,3 millones de personas que registran mora tardía, 1,6 millones mantienen deudas con entidades no financieras y el 96% de ellas presenta atrasos superiores a los 90 días.

Además, alertó sobre la existencia de préstamos con costos financieros extremadamente elevados. “Hoy hay gente endeudada con tasas superiores al 800%”, sostuvo.

Como ejemplo de esa realidad, durante el programa se compartió el caso de un trabajador de aplicaciones que relató cómo un préstamo de $180.000 obtenido a través de una billetera virtual ascendió en apenas un mes a alrededor de $260.000, una deuda que aseguró no saber cómo afrontar.

Para Delgado, estas situaciones suelen derivar en un círculo difícil de romper: muchas personas solicitan un nuevo crédito para cancelar el anterior y terminan profundizando el nivel de endeudamiento.

El reclamo por políticas de desendeudamiento

Hacia el final de la entrevista, el economista planteó que el sobreendeudamiento dejó de ser un problema individual para convertirse en un desafío económico de mayor escala.

En ese sentido, sostuvo que el Estado debería impulsar políticas específicas para abordar la situación, tanto por su impacto social como por las consecuencias que tiene sobre el consumo y la recuperación económica. Como referencia, mencionó el caso de Brasil, donde existen programas de desendeudamiento que incluyen restricciones al acceso a plataformas de apuestas online para quienes ingresan a esos esquemas.

También hizo referencia al reciente plan anunciado por el Banco Nación para asistir a clientes con atrasos en sus pagos, aunque aclaró que la iniciativa está dirigida únicamente a deudores en categorías intermedias y no alcanza a quienes presentan los niveles más graves de mora.

Fuente: INFOBAE

Por: G.Herrera

Los comentarios están cerrados.