Un nuevo programa financiero

De todas formas, gigantes como Morgan Stanley y JP Morgan proyectan que, sin refinanciamiento externo, el Tesoro enfrentaría una presión significativa sobre el MULC y las reservas, con riesgo de recurrir nuevamente a fuentes cuasi-fiscales o emisión monetaria encubierta. En este escenario, una emisión soberana modesta en dólares (por ejemplo, u$s3.000-5.000 millones en bonos globales a 5-10 años) permitiría:

- Extender perfiles de deuda (de mediano a largo plazo).

- Capturar dólares frescos sin tensionar la base monetaria.

- Reducir la prima de riesgo implícita en el dólar financiero (MEP/CCL).

- Liberar espacio fiscal para sostener el superávit primario y apuntalar la recuperación del crédito privado.

El Gobierno ha reiterado su preferencia por minimizar la dependencia de Wall Street -“trataremos que no haya deuda nueva”, según declaraciones del ministro Luis Caputo-, priorizando rollover interno, canjes voluntarios y acumulación de reservas. Sin embargo, la matemática de flujos 2026 impone realismo: el mercado internacional ofrece la alternativa más eficiente para descomprimir el calendario, especialmente si las tasas de colocación se mantienen en el rango 8-9,25% anual (cercano a lo que ya pagan corporativas argentinas vía ON en Nueva York).

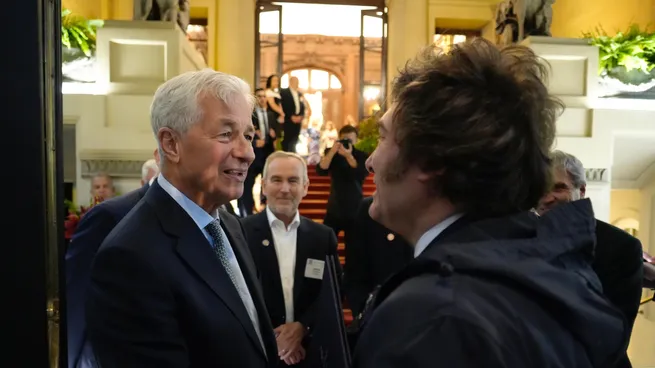

Como se dijo, aquí cobra relevancia estratégica la “Argentina Week” (9 al 11 de marzo de 2026, Nueva York), el road show de inversiones de mayor envergadura organizado por el país en décadas. Con Javier Milei inaugurando el evento en el consulado argentino, habrá participación de ministros clave (Luis Caputo en Economía, Pablo Quirno en Cancillería, Federico Sturzenegger en Desregulación, etc.) y figuras de Wall Street como Jamie Dimon (CEO de J.P. Morgan).

Pero el dato interesante es que el foro no se limita a una vidriera promocional de la “Argentina abierta, próspera y libre”. Será también un epicentro para que el mayor apetito por emergentes se vuelque a fondear deuda local. Así, sostienen en el Palacio de Hacienda que se podrá “sondear demanda real de inversores institucionales” (fondos soberanos, pensiones, hedge funds). También será la oportunidad para avanzar en conversaciones preliminares para una emisión o canje suave que refinancie vencimientos inmediatos sin generar ruido cambiario.

El timing es clave: marzo 2026 llega tras dos meses de consolidación del riesgo país y acumulación de reservas, en un contexto donde el mercado ya descuenta un retorno gradual al funding global. Una colocación exitosa en ese marco no solo aliviaría la presión 2026, sino que sentaría precedentes para 2027 (vencimientos aún mayores) y fortalecería la narrativa de consolidación macro.

Los comentarios están cerrados.