Cae la confianza del campo y anticipan que el 65% de los productores no hará inversiones el próximo año

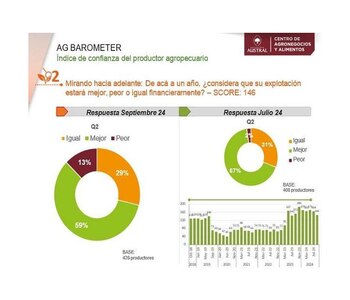

La confianza de los productores agropecuarios en la Argentina registró en septiembre de este año su primera caída desde noviembre de 2022, tras marcar una baja del 5%, según el Índice de Confianza del Productor Argentino (Ag Barometer Austral), elaborado por el Centro de Agronegocios y Alimentos de la Universidad Austral.

Este retroceso revela una creciente inquietud en el sector, particularmente en las expectativas para el próximo año, que se contrajeron en un 6% frente a la medición previa. Los productores ven su futuro financiero con preocupación, con una caída de 11% en sus proyecciones a 12 meses, alimentada en parte por la baja de los precios futuros de la soja, fundamental para el sector.

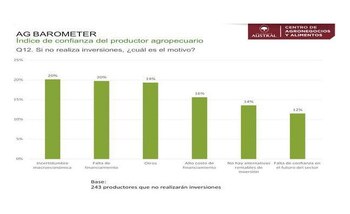

La incertidumbre macroeconómica (20%), la falta de financiamiento (20%) y el elevado costo de crédito (16%) son algunos de los principales motivos detrás del creciente escepticismo del sector. La falta de alternativas rentables de inversión (14%) y la desconfianza en el futuro del sector (12%) también son factores que inciden en la falta de ánimo inversor de los productores, quienes han visto cómo, pese a cierta estabilidad cambiaria y la baja en las tasas de interés, los factores económicos generales continúan siendo un obstáculo.

Carlos Steiger, investigador y director de la encuesta, explicó que “aunque las tasas de interés activas han disminuido y aparecen créditos en dólares, las expectativas de baja rentabilidad para la campaña 2024/25, sumadas a los bajos precios internacionales y la continuidad de los derechos de exportación, están desalentando las inversiones productivas”. Esta situación, según Steiger, refleja una tendencia hacia la “prudencia” entre los productores, quienes en el contexto actual prefieren mantener una posición conservadora en lugar de arriesgarse en nuevas inversiones.

Además de los obstáculos financieros, los productores enfrentan un panorama climático incierto. La campaña 2024/25 se desarrolla en condiciones menos favorables que las de 2023/24, y el 55% de los encuestados teme que se presenten problemas climáticos graves, lo cual refuerza la cautela en el sector.

En tanto, más de la mitad de los productores (51%) realiza sus actividades en campos arrendados, con una estructura de costos que no es favorable. Para el 76% de ellos, el pago de arrendamientos representa el 40% o más de sus costos totales, mientras que para un 48% esta incidencia es del 50% o más. Este escenario de altos costos operativos, junto con las expectativas de bajos precios y rendimiento, agrava la situación. Al depender en gran medida de campos arrendados, estos productores encuentran limitado su margen para reinvertir, al tiempo que enfrentan una carga financiera significativa por alquileres que suelen pagarse en quintales, sumando presión sobre sus ingresos netos.

Inversiones en el sector

La baja en la confianza ha tenido consecuencias claras: el 61% de los productores encuestados descarta realizar inversiones en activos fijos en los próximos 12 meses. De quienes aún consideran invertir (35%), las áreas elegidas son maquinarias grandes (42%), hacienda vacuna (33%) y tierras (23%), principalmente debido a que sus precios actuales son relativamente bajos.

La caída en la confianza de los productores agropecuarios deja en claro que el sector percibe riesgos significativos en su entorno económico y climático, lo que frena su voluntad de invertir y contribuye a una perspectiva incierta para la próxima campaña. El Ag Barometer Austral anticipa que, sin factores climáticos adicionales, la producción podría llegar a 130 millones de toneladas en 2024/25, pero con precios menores a los de la campaña anterior, especialmente en soja. Esta situación refuerza el desafío del Gobierno para lograr una recuperación económica sólida en un contexto de baja inversión en uno de los sectores clave del país.

Según explicó Steiger, los productores esperan una campaña agrícola 2024/25 con márgenes muy ajustados “fundamentalmente para la soja, que será el cultivo con la mayor superficie implantada, y con pocas posibilidades de los productores para transferir parte de esa área al maíz, que presenta mejores perspectivas de rentabilidad”. “La demora en las lluvias ha atrasado las siembras de maíz temprano, aunque las últimas precipitaciones del mes de octubre pueden tener un impacto positivo no solo en la siembra de maíz, sino también en los rendimientos de trigo”, agregó el investigador.

Fuente: INFOBAE

Por: Graciela Herrera

Los comentarios están cerrados.