Casi el 40% de las empresas industriales tiene problemas para pagar salarios, servicios públicos e impuestos

Un relevamiento de la UIA reveló que las empresas tienen las mayores dificultades en el pago de impuestos y a proveedores.

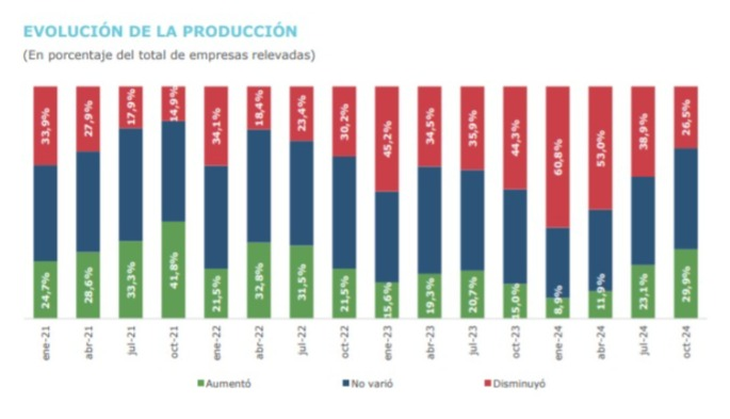

Una mejora en algunos resultados

El indicador permanece en terreno de contracción, pero se ubicó cerca del umbral de 50 puntos y registró la tercera mejora consecutiva. Esta mejora se observa también en los resultados del Índice de Producción Industrial (IPI), que dio una caída del 6,2% interanual en el tercer trimestre contra 14,1% durante el primer semestre.

El 33,4% de las empresas reportó una caída en sus ventas internas, frente al 29,3% que indicó un incremento. En el caso de las exportaciones, el 20,2% registró bajas, mientras que el 19,4% reportó subas.

El nivel de uso de la capacidad instalada

Asimismo, la cantidad de empresas que incrementó su dotación de empleo fue superior a la que decreció (16,8% vs. 14,2%). La encuesta reveló que la utilización de la capacidad instalada de las empresas se ubicó en un promedio de 58,8. Se trata de un nivel muy similar al registrado en el relevamiento de julio (58%). Para el 70,5% de las empresas, la utilización fue menor a la que consideran como óptima.

Dentro de ellas, casi dos de cada tres esperan recuperar esos niveles recién en la segunda mitad del 2025 o después. En contraste con el relevamiento anterior, se incrementó dicho porcentaje (vs 55,7%) y marcan cierto retraso en la recuperación del uso de la capacidad instalada.

La caída de la demanda interna se mantiene como la principal preocupación de las empresas. Más de la mitad la remarcaron como el principal tema. Un 30,4% del total de las empresas relevadas reportan una baja en la demanda de otras industrias, mientras que un 20,5% señaló a la contracción de la demanda de los hogares.

El aumento de costos se ubicó en segundo lugar y afectaron al 26% de las empresas. Entre ellos, el costo salarial se destacó como el más relevante (1 de cada 3 empresas lo destacó como el más relevante), seguido por el costo de las materias primas e insumos nacionales (21,8% de las empresas), costo energético (16,8%) y materias primas e insumos importados (10%).

Los resultados se desprenden de un relevamiento realizado a casi 850 empresas a lo largo de la primera quincena de noviembre.

Fuente: ÁMBITO

Por: Graciela Herrera

Los comentarios están cerrados.